Maďarská verzia:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1. mája 2004 Slovenská republika vstúpila do Európskej únie. Z tejto príležitosti žiaci základnej školy pri športovom ihrisku vysadili stromy.

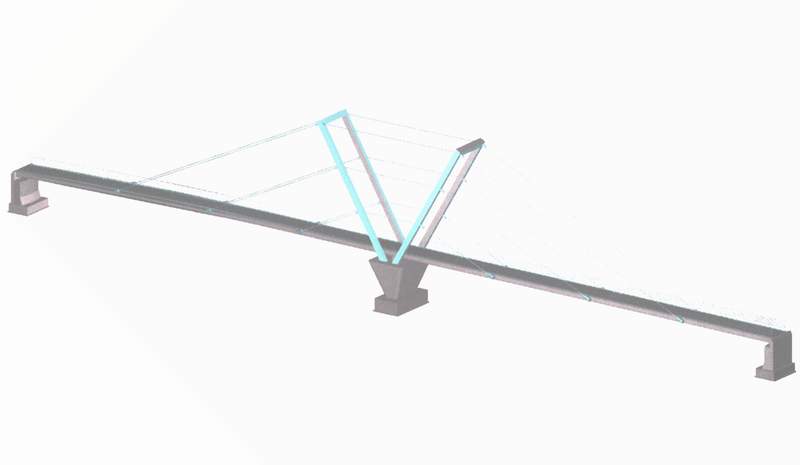

Sú vyhotovené plány na most medzi Pastovcami a Vámosmikolou. Jeden z týchto plánov vidíme tu:

Sú pripravené plány na čistiareň odpadových vôd v Pastovciach. Už máme povolenie na jej výstavbu. Ak získame dostatok financii, už v lete 2005 sa môžu začať stavebné práce. Podľa plánov k tejto čistiarni budú pripojené aj obce Bielovce, Ipeľský Sokolec a Lontov. Našu iniciatívu podporuje Západoslovenské vodné hospodárstvo aj Ministerstvo životného prostredia SR.

Tajtiež sú pripravené plány na výstavbu 6 - bytového obytného domu. V tohtoročnom konkurze sme bohužiaľ neúspeli, ale o rok sa do konkurzu prihlásime znova.

V spolupráci cirkevnou vrchnosťou reformovanej cirkevnej obce sme rekonštruovali oplotenie okolo kostola s použitím pôvodného materiálu.

Pri vodoinštalatérskych prácach sme našli nálezy zo stredoveku. Archeológovia otvorili 13 hrobov. Orientácia ich polohy je západo-východná. Našli tam aj hrnčiarsku pec z 15. stroročia. V katastri obce našli dve pohrebiská, jedno z 11.-14., druhé z 15.-17. storočia.

Návrh VZN vyvesený na úradnej tabuli v obci Pastovce dňa: 24. novembra 2004

VZN vyvesené na úradnej tabuli v obci Pastovce dňa:

VZN nadobúda účinnosť dňa: 01.01.2005

Obecné zastupiteľstvo v Pastovciach na základe § 6 zák. SNR č. 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov a zák. č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v y d á v a pre územie obce Pastovce toto

VŠEOBECNE ZÁVÄZNÉ NARIADENIE

č. 2/ 2004

o miestnych daniach

a o miestnom poplatku za komunálne odpady a drobné stavebné odpady

na území obce PASTOVCE .

I. časť

ÚVODNÉ USTANOVENIA

§ 1

(1) Toto všeobecne záväzné nariadenie (ďalej len „VZN“) upravuje podrobne podmienky ukladania miestnych daní a miestneho poplatku za komunálne odpady a drobné stavebné odpady (ďalej len „miestne dane a miestny poplatok“) na území obce Pastovce.

(2) Obec Pastovce na svojom území ukladá tieto miestne dane:

a/ daň z nehnuteľností,

b/ daň za psa,

(3) Obec Pastovce na svojom území ukladá miestny poplatok za komunálne odpady a drobné stavebné odpady.

(4) Zdaňovacím obdobím miestnych daní a to dane z nehnuteľností, dane za psa, je kalendárny rok.

II. časť

Miestne dane

Daň z nehnuteľností

§ 2

Daň z nehnuteľností zahŕňa

a/ daň z pozemkov,

b/ daň zo stavieb,

c/ daň z bytov a z nebytových priestorov v bytovom dome (ďalej len „daň z bytov“).

§ 3

Daň z pozemkov

(1) Daňovníkom dane z pozemkov sú tí, ktorí sú uvedení v ustanovení § 5 zák. č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady (ďalej len „zákon o miestnych daniach“).

(2) Predmetom dane z pozemkov sú pozemky na území obce Lontov v členení podľa § 6 ods. 1 až 6 zákona o miestnych daniach.

(3) Spôsob výpočtu základu dane z pozemkov je uvedený v ustanovení § 7 zákona o miestnych daniach. Výpočet sa musí prevádzať vždy k l. januáru zdaňovacieho obdobia. Na zmeny, ktoré nastanú počas zdaňovacieho obdobia správca dane nebude prihliadať, okrem prípadov, kde je to upravené platnou právnou úpravou.

(4) Všeobecná ročná sadzba dane z pozemkov je pre jednotlivé druhy pozemkov nasledovná

a/ orná pôda, chmeľnice, vinice, ovocné sady 0,40 % zo základu dane,

b/ trvalé trávne porasty 0,75 % zo základu dane,

c/ záhrady 0,25 % zo základu dane,

d/ lesné pozemky, na ktorých sú hospodárske lesy 0,25 % zo základu dane,

e/ rybníky s chovom rýb a ostatné hospodárske

využívané vodné plochy 0,25 % zo základu dane,

f/ zastavané plochy a nádvoria 0,25 % zo základu dane,

g/ stavebné pozemky 0,25 % zo základu dane,

h/ ostatné plochy okrem stavebných pozemkov 0,25 % zo základu dane.

(5) V časti obce Pastovce „Kertekalja“ od parc. č. 1 až 858 a v hone „Májdülő“ je sadzba dane z pozemkov pre doleuvedené druhy pozemkov nasledovná

a/ orná pôda, chmelnice, vinice, ovocné sady 0,30 % zo základu dane

V tomto prípade sa nepoužijú všeobecné ročné sadzby uvedené v odseku 4 tohto ustanovenia.

§ 4

Daň zo stavieb

(1) Daňovníkom dane zo stavieb sú tí, ktorí sú uvedení v ustanovení § 9 zákona o miestnych daniach.

(2) Predmetom dane zo stavieb sú stavby na území obce Lontov, ktoré majú jedno alebo viac nadzemných podlaží alebo ich časti spojené so zemou pevným základom, na ktoré bolo vydané kolaudačné rozhodnutie a ak sa takéto rozhodnutie nevydalo, tie stavby alebo ich časti, ktoré sa skutočne užívajú. Ak bolo na stavbu vydané kolaudačné rozhodnutie, na daňovú povinnosť nemá vplyv skutočnosť, že sa stavba prestala užívať.

(3) Základom dane zo stavieb je výmera zastavanej plochy v m2. Zastavanou plochou sa rozumie pôdorys stavby na úrovni najrozsiahlejšej nadzemnej časti stavby.

(4) Ročná sadzba dane zo stavieb je za každý aj začatý m2 zastavanej plochy nasledovná

a/ 1,20,- Sk za stavby na bývanie a za ostatné stavby tvoriace príslušenstvo hlavnej stavby,

b/ 2,50,- Sk za stavby na pôdohospodársku produkciu, skleníky, stavby využívané na skladovanie vlastnej pôdohospodárskej produkcie, stavby pre vodné hospodárstvo s výnimkou stavieb na skladovanie inej ako vlastnej pôdohospodárskej produkcie a stavieb na administratívu,

c/ 4,- Sk za stavby rekreačných a záhradkárskych chát a domčekov na individuálnu rekreáciu,

d/ 5,-Sk za samostatne stojace garáže a za samostatné stavby hromadných garáží a stavby určené alebo používané na tieto účely postavené mimo obytných domov,

e/ 5,- Sk za priemyselné stavby a stavby slúžiace energetike, stavby slúžiace stavebníctvu, s výnimkou stavieb na skladovanie a administratívu,

f/ 12,-Sk za stavby na ostatnú podnikateľskú a zárobkovú činnosť, skladovanie a administratívu; pri administratívnych budovách, ktoré slúžia aj na iné účely, sa uplatní táto sadzba dane, ak sa budova využíva prevažne na administratívne účely.

g/ 4,- Sk za ostatné stavby.

(5) Sadzba dane sa pri viacpodlažných stavbách zvyšuje o 0,50 Sk za každý aj začatý m2 zastavanej plochy za každé ďalšie podlažie okrem prvého nadzemného podlažia.

§ 5

Daň z bytov

(1) Daňovníkom dane z bytov sú tí, ktorí sú uvedení v ustanovení § 13 zákona o miestnych daniach.

(2) Predmetom dane z bytov v bytovom dome na území obce Pastovce, v ktorom aspoň jeden byt alebo nebytový priestor nadobudli do vlastníctva fyzické osoby alebo právnické osoby, sú byty a nebytové priestory.

(3) Základom dane z bytov je výmera podlahovej plochy bytu alebo nebytového priestoru v m2.

(4) Ročná sadzba dane z bytov je 1,20-Sk za každý aj začatý m2 zastavanej plochy bytu a nebytového priestoru.

§ 6

Spoločné ustanovenia pre daň z nehnuteľností

(1) Správca dane ustanovuje, že poskytuje oslobodenie dane z pozemkov na:

- pozemky vo vlastníctve právnických osôb, ktoré nie sú založené alebo zriadené na podnikanie, a to

a/ pozemky tvoriace jeden funkčný celok so stavbou alebo jej časťou slúžiacou na vykonávanie náboženských obradov cirkví a náboženských spoločností, ďalej so stavbou alebo jej časťou slúžiacou ako úradovne osôb, ktoré sú poverené duchovnou správou cirkví a náboženských spoločností registrované štátom,

b/ pozemky tvoriace jeden funkčný celok so stavbou užívanou na účely sociálnej starostlivosti,

- pozemky, na ktorých sú cintoríny,

- močiare, plochy slatín a slancov, remízky, háje, vetrolamy,

- pozemky funkčne spojené so stavbami slúžiacimi verejnej doprave,

- lesné pozemky od nasledujúceho roka po vzniku holiny do roku plánovaného začatia výchovnej ťažby (prvej prebierky)

(2) Správca dane ustanovuje, že poskytuje oslobodenie od dane zo stavieb a bytov takto:

- stavby a byty vo vlastníctve právnických osôb, ktoré nie sú založené alebo zriadené na podnikanie, a to

a/ stavby a ich časti slúžiace výhradne na vykonávanie náboženských obradov cirkví a náboženských spoločností, stavby a ich časti slúžiace na úradovne osôb, ktoré sú poverené duchovnou správou cirkví a náboženských spoločností registrované štátom,

b/ stavby na poskytovanie sociálnych služieb,

Spróavca dane ustanovuje, že poskytuje zľavu dane pre osoby telesne ťažko postihnuté a staršie ako 70 rokov na stavby slúžiace výlične na ich bývanie vo výške 50%.

(3) Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom daňovník nadobudol nehnuteľnosť do vlastníctva a zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo k nehnuteľností. Ak sa daňovník stane vlastníkom nehnuteľností 1. januára bežného zdaňovacieho obdobia, vzniká daňová povinnosť týmto dňom. Pre vyrubenie dane z nehnuteľností je rozhodujúci stav k l. januáru zdaňovacieho obdobia.

Na zmeny skutočností rozhodujúcich pre daňovú povinnosť, ktoré nastanú v priebehu zdaňovacieho obdobia, sa neprihliada.

(4) Fyzická osoba alebo právnická osoba v priebehu príslušného zdaňovacieho obdobia je povinná oznámiť správcovi dane skutočnosti rozhodujúce pre vznik alebo zánik daňovej povinnosti k dani z nehnuteľností a každú zmenu týchto skutočností do 30 dní odo dňa, keď tieto skutočnosti alebo ich zmeny nastali.

(5) Daňové priznanie k dani z nehnuteľností (ďalej len „priznanie“) je daňovník povinný podať príslušnému správcovi dane do 31. januára toho zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť, ak tento zákon neustanovuje inak a v ďalších zdaňovacích obdobiach do tohto termínu, len ak nastali zmeny skutočností rozhodujúcich na vyrubenie dane z nehnuteľností.

Za zmeny skutočností rozhodujúcich na vyrubenie dane sa nepovažuje zmena sadzieb dane z nehnuteľností.

Ak je pozemok, stavba, byt a nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb (§ 5 ods.4, § 9 ods. 3 a § 13 ods. 2), priznanie podá každá fyzická osoba alebo právnická osoba. Ak sa spoluvlastníci dohodnú, priznanie podá ten, koho dohodou určili spoluvlastníci, pričom túto skutočnosť musia písomne oznámiť správcovi dane pred uplynutím lehoty na podanie daňového priznania.

(6) Daňovník je povinný v priznaní uviesť všetky skutočnosti rozhodujúce na výpočet dane a daň si sám vypočítať.

(7) Daňovník, ak ide o fyzickú osobu, je povinný uviesť v priznaní aj meno, priezvisko, titul, adresu trvalého pobytu, rodné číslo a ak ide o právnickú osobu je povinný uviesť aj obchodné meno alebo názov, identifikačné číslo a sídlo. Súčasne je daňovník povinný vyplniť všetky údaje podľa daňového priznania. Osobné údaje podľa tohto odseku sú chránené podľa osobitného predpisu.

(8) Daň z pozemkov, daň zo stavieb a daň z bytov vyrubí správca dane každoročne do 15. marca bežného zdaňovacieho obdobia. Pri dohode spoluvlastníkov správca dane vyrubí daň tomu spoluvlastníkovi, ktorý na základe ich dohody podal priznanie podľa § 19 ods. 2 zákona o miestnych daniach.

(9) Vyrubená daň z nehnuteľností je splatná do 31. marca bežného zdaňovacieho obdobia.

(10) Správca dane ustanovuje, že ak ročná daň vyrubená fyzickej osobe presahuje 500,- Sk a právnickej osobe 5000,- Sk je splatná v troch rovnakých splátkach; prvá splátka je splatná do 31. marca 2005, druhá splátka do 31. 7. 2005 a tretia splátka do 31. 10. 2005.

(11) Vlastník nehnuteľnosti, ktorý v priebehu roka 2005 vydraží nehnuteľnosť, ktorá je predmetom dane z nehnuteľností, zaplatí pomernú časť ročnej dane za rok 2005 začínajúc mesiacom nasledujúcom po dni, v ktorom nehnuteľnosť v dražbe nadobudol.

Daň za psa

§ 7

(1) Predmetom dane za psa je pes starší ako 6 mesiacov chovaný fyzickou osobou alebo právnickou osobou.

Predmetom dane za psa nie je pes chovaný na vedecké účely a výskumné účely, pes umiestnený v útulku zvierat, pes so špeciálnym výcvikom na sprevádzanie nevidomej osoby a pes, ktorého vlastní občan s ťažkým zdravotným postihnutím.

(2) Daňovníkom je fyzická osoba alebo právnická osoba, ktorá je vlastníkom psa alebo držiteľom psa, ak sa nedá preukázať, kto psa vlastní.

(3) Základom dane je počet psov.

(4) Sadzba dane je 100,-Sk za jedného psa a kalendárny rok.

(5) Daňová povinnosť vzniká prvým dňom kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom daňovník nadobudol psa a zaniká prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom daňovník už nie je vlastníkom alebo držiteľom psa.

(6) Daňovník je povinný písomne oznámiť vznik daňovej povinnosti správcovi dane do 30 dní od vzniku daňovej povinnosti a v tejto lehote zaplatiť daň na zdaňovacie obdobie alebo pomernú časť dane na zostávajúce mesiace zdaňovacieho obdobia, v ktorom vznikla daňová povinnosť.

Ak daňová povinnosť zanikne v priebehu zdaňovacieho obdobia a daňovník to oznámi správcovi dane najneskôr do 30 dní odo dňa zániku daňovej povinnosti, správca dane vráti pomernú časť dane za zostávajúce mesiace zdaňovacieho obdobia, za ktoré bola daň zaplatená.

Písomné oznámenie sa doručuje na obecný úrad a musí obsahovať najmä označenie vlastníka (resp. držiteľa) psa menom, priezviskom a adresou trvalého pobytu, označenie psa, jeho vek, spôsob a dátum nadobudnutia, stanovište psa uvedením adresy vlastníka, resp. držiteľa.

(7) Spôsoby preukazovania vzniku daňovej povinnosti:

a/ daňové priznanie - oznámenie,

(8) Spôsoby preukazovania zániku daňovej povinnosti:

a/ daňové priznanie - oznámenie o utratení, strate, predaja alebo darovania

(9) Daň za psa obec po prvý krát vyrubí platobným výmerom. V ďalších zdaňovacích obdobiach je daň na zdaňovacie obdobie splatná bez vyrubenia do 31. januára tohto zdaňovacieho obdobia.

(10) Spôsoby vyberania dane:

a/ v hotovosti do pokladne obecného úradu,

b/ poštovou poukážkou, resp. bankovým prevodom na účet obce.

Daň za užívanie verejného priestranstva

§ 8

(1) Verejným priestranstvom na účely tohto VZN sú verejnosti prístupné pozemky vo vlastníctve a správe obce Pastovce, ktorými sa rozumejú nasledovné miesta:

a/ hlavné (štátne) a všetky vedľajšie (miestne) cestné komunikácie v celej svojej dĺžke a v šírke od krajnice po krajnicu,

b/ vybudovaný chodník, príp. aj upravená plocha pre chodenie obyvateľov na celom území obce,

c/ park pri OcÚ a požiarnej zbrojnici,

d/ všetky neknihované parcely v intraviláne obce Pastovce ,

e/ trhovisko,

f/ zelené plochy na území obce Pastovce.

(2) Vyhradenými priestormi verejného priestranstva na dočasné parkovanie motorového vozidla v obci Pastovce sú:

a/ parkovisko vo dvore KD,

b/ parkovisko pri OcÚ.

(3) Predmetom dane za užívanie verejného priestranstva je osobitné užívanie verejného priestranstva a dočasné parkovanie motorového vozidla na vyhradenom priestore verejného priestranstva.

(4) Osobitným užívaním verejného priestranstva sa podľa tohto VZN rozumie

a/ umiestnenie zariadenia slúžiaceho na poskytovanie služieb,

b/ umiestnenie stavebného zariadenia, predajného zariadenia, zariadenia cirkusu, zariadenia lunaparku a iných atrakcií,

c/ umiestnenie skládky,

d/ trvalé parkovanie vozidla mimo stráženého parkoviska,

(5) Daňovníkom je fyzická osoba alebo právnická osoba, ktorá verejné priestranstvo užíva.

(6) Základom dane za užívanie verejného priestranstva je výmera užívaného verejného priestranstva v m2 alebo parkovacie miesto.

(7) Sadzbu dane za užívanie verejného priestranstva je 0,10-Sk za každý aj začatý m2 osobitne užívaného verejného priestranstva a za každý aj začatý deň.

Za dočasné parkovanie motorového vozidla je sadzba 10,-Sk za každý aj začatý deň a jedno parkovacie miesto.

(8) Daňová povinnosť vzniká začatím užívania verejného priestranstva a zaniká ukončením užívania verejného priestranstva.

Daňovník je povinný osobne alebo písomne podať oznámenie o začatí užívania verejného priestranstva Obecnému úradu v Pastovciach a to pred začatím osobitného užívania verejného priestranstva, výnimočne v deň, v ktorom sa má realizovať užívanie verejného priestranstva.

Daňovník je tiež povinný ohlásiť do 3 dní každú skutočnosť, ktorá má alebo môže mať vplyv na výšku stanovenej, resp. zaplatenej dane. Daňovník je povinný oznámiť Obecnému úradu v Pastovciach skutočnosť, že osobitné užívanie verejného priestranstva skončilo a verejné priestranstvo bolo uvedené do pôvodného stavu.

(9) Miestnu daň obec vyrubí platobným výmerom a splatnosť sa stanovuje nasledovne:

a/ jednorázovo v hotovosti do pokladne obecného úradu,

b/ pri dobe užívania verejného priestranstva najviac 15 dní pri ohlasovaní vzniku poplatkovej povinností na Obecnom úrade v Pastovciach,

c/ pri dobe užívania verejného priestranstva dlhšie ako 15 dní a to týždennými alebo mesačnými splátkami, pričom termín a spôsob splátok určí poverený zamestnanec správcu miestnej dane na Obecnom úrade v Pastovciach pri ohlásení vzniku daňovej povinnosti daňovníkom.

Daň za ubytovanie

§ 9

(1) Predmetom dane za ubytovanie je odplatné prechodné ubytovanie fyzickej osoby v zariadení poskytujúcom služby prechodného ubytovania.

(2) Daňovníkom je fyzická osoba, ktorá sa v zariadení odplatne prechodne ubytuje.

(3) Základom dane je počet prenocovaní.

(4) Sadzba dane je 10,-Sk na osobu a prenocovanie.

(5) Platiteľom dane je prevádzkovateľ zariadenia, ktorý odplatné prechodné ubytovanie poskytuje.

O vybratej dani vedie prevádzkovateľ evidenciu v "knihe ubytovaných". Daň za ubytovanie prevádzkovateľ vyberá pri nástupe daňovníka do zariadenia, v hotovosti a v slovenských korunách.

O zaplatení dane prevádzkovateľ vypíše príjmový pokladničný doklad s predpísanými náležitosťami.

(6) Daň prevádzkovateľ odvádza obecnému úradu nasledovným spôsobom :

a/ v hotovosti do pokladne OcÚ ,

b/ prevodným príkazom

a to v týchto lehotách

a/ 15 dní nasledovného mesiaca keď vznikla daňová povinnosť

Daň za predajné automaty

§ 10

(1) Predmetom dane za predajné automaty sú prístroje a automaty, ktoré vydávajú tovar za odplatu (ďalej len „predajné automaty“).

(2) Daňovníkom je fyzická osoba alebo právnická osoba, ktorá predajné automaty prevádzkuje.

(3) Základom dane je počet predajných automatov.

(4) Sadzba dane je 1000,-Sk za jeden predajný automat a kalendárny rok.

(5) Daňová povinnosť vzniká dňom začatia prevádzkovania predajných automatov a zaniká dňom ukončenia ich prevádzkovania.

(6) Daňovník je povinný písomne oznámiť vznik daňovej povinnosti správcovi dane do 30 dní od vzniku daňovej povinnosti a v tejto lehote zaplatiť daň na zdaňovacie obdobie alebo pomernú časť dane na zostávajúce mesiace zdaňovacieho obdobia, v ktorom vznikla daňová povinnosť. V ďalších zdaňovacích obdobiach je daň na zdaňovacie obdobie splatná bez vyrubenia do 31. januára tohto zdaňovacieho obdobia.

Ak daňová povinnosť zanikne v priebehu zdaňovacieho obdobia a daňovník to oznámi správcovi dane najneskôr do 30 dní odo dňa zániku daňovej povinnosti, správca dane vráti pomernú časť dane za zostávajúce dni zdaňovacieho obdobia, za ktoré bola daň zaplatená.

Oznamovaciu povinnosť si daňovník musí splniť písomným oznámením, ktoré doručí osobne alebo doporučeným listom na Obecný úrad v Pastovciach. Písomné oznámenie pri vzniku daňovej povinnosti obsahuje – identifikačné údaje daňovníka, identifikáciu predajného automatu, miesto prevádzkovania. Písomné oznámenie pri zániku daňovej povinnosti obsahuje – identifikačné údaje daňovníka, identifikáciu predajného automatu, miesto doterajšieho prevádzkovania.

(7) Daň obec vyberá nasledovným spôsobom:

a/ v hotovosti do pokladne OcÚ

b/ prevodným príkazom

(8) Na účely výberu dane prevádzkovateľ je povinný viesť nasledovnú preukaznú evidenciu ohľadne každého predajného automatu osobitne:

a/ výrobné číslo predajného automatu,

b/ miesto a adresa kde sa automat prevádzkuje,

c/ názov a adrea prevádzkovateľa.

Daň za nevýherné hracie prístroje

§ 11

(1) Predmetom dane za nevýherné hracie prístroje sú hracie prístroje, ktoré sa spúšťajú alebo prevádzkujú za odplatu, pričom tieto hracie prístroje nevydávajú peňažnú výhru a sú prevádzkované v priestoroch prístupných verejnosti (ďalej len „nevýherné hracie prístroje“).

(2) Nevýherné hracie prístroje sú:

a) elektronické prístroje na počítačové hry,

b) mechanické prístroje, elektronické prístroje, automaty a iné zariadenia na zábavné hry.

(3) Daňovníkom je fyzická osoba alebo právnická osoba, ktorá nevýherné hracie prístroje prevádzkuje.

(4) Základom dane je počet nevýherných hracích prístrojov.

(5) Sadzba dane je 500,-Sk za jeden nevýherný hrací prístroj a kalendárny rok.

(6) Daňová povinnosť vzniká dňom začatia prevádzkovania nevýherných hracích prístrojov a zaniká dňom ukončenia ich prevádzkovania.

(7) Daňovník je povinný písomne oznámiť vznik daňovej povinnosti správcovi dane do 30 dní od vzniku daňovej povinnosti a v tejto lehote zaplatiť daň na zdaňovacie obdobie alebo pomernú časť dane na zostávajúce mesiace zdaňovacieho obdobia, v ktorom vznikla daňová povinnosť. V ďalších zdaňovacích obdobiach je daň na zdaňovacie obdobie splatná bez vyrubenia do 31. januára tohto zdaňovacieho obdobia.

Ak daňová povinnosť zanikne v priebehu zdaňovacieho obdobia a daňovník to oznámi správcovi dane najneskôr do 30 dní odo dňa zániku daňovej povinnosti, správca dane vráti pomernú časť dane za zostávajúce dni zdaňovacieho obdobia, za ktoré bola daň zaplatená.

Oznamovaciu povinnosť si daňovník musí splniť písomným oznámením, ktoré doručí osobne alebo doporučeným listom na Obecný úrad v Pastovciach. Písomné oznámenie pri vzniku daňovej povinnosti obsahuje – identifikačné údaje daňovníka, identifikáciu nevýherného hracieho prístroja, miesto prevádzkovania. Písomné oznámenie pri zániku daňovej povinnosti obsahuje – identifikačné údaje daňovníka, identifikáciu nevýherného hracieho prístroja, miesto doterajšieho prevádzkovania.

(8) Daň obec vyberá nasledovným spôsobom:

a/ v hotovosti do pokladne OcÚ ,

b/ prevodným príkazom.

(9) Na účely výberu dane prevádzkovateľ je povinný viesť nasledovnú preukaznú evidenciu ohľadne každého nevýherného hracieho prístroja osobitne:

a/ výrobné číslo nevýherného hracieho prístroja

b/ typ a označenie prístroja.

III. č a s ť

Miestny poplatok

Miestny poplatok za komunálne odpady

a drobné stavebné odpady

§ 8

(1) Miestny poplatok za komunálne odpady a drobné stavebné odpady (ďalej len „poplatok“) sa platí za komunálne odpady a drobné stavebné odpady, ktoré vznikajú na území obce.

(2) Ak ďalej nie je ustanovené inak, poplatok platí poplatník, ktorým je

a) fyzická osoba, ktorá má v obci trvalý pobyt alebo prechodný pobyt alebo ktorá je na území obce oprávnená užívať alebo užíva byt, nebytový priestor, pozemnú stavbu alebo jej časť, alebo objekt, ktorý nie je stavbou, alebo záhradu, vinicu, ovocný sad, trvalý trávny porast na iný účel ako na podnikanie, pozemok v zastavanom území obce okrem lesného pozemku a pozemku, ktorý je evidovaný v katastri nehnuteľností ako vodná plocha (ďalej len "nehnuteľnosť"),

b) právnická osoba, ktorá je oprávnená užívať alebo užíva nehnuteľnosť nachádzajúcu sa na území obce na iný účel ako na podnikanie,

c) podnikateľ, ktorý je oprávnený užívať alebo užíva nehnuteľnosť nachádzajúcu sa na území obce na účel podnikania.

(3) Ak má osoba podľa odseku 2 písm. a) v obci súčasne trvalý pobyt a prechodný pobyt, poplatok platí iba z dôvodu trvalého pobytu. Ak má osoba podľa odseku 2 písm. a) tohto ustanovenia v obci trvalý pobyt alebo prechodný pobyt a súčasne je oprávnená užívať alebo užíva nehnuteľnosť na iný účel ako na podnikanie, poplatok platí iba z dôvodu trvalého pobytu alebo prechodného pobytu.

(4) Poplatok od poplatníka v ustanovenej výške pre obec vyberá a za vybraný poplatok ručí

a/ vlastník nehnuteľnosti; ak je nehnuteľnosť v spoluvlastníctve viacerých spoluvlastníkov alebo ak ide o bytový dom, poplatok vyberá a za vybraný poplatok ručí zástupca alebo správca určený spoluvlastníkmi, ak s výberom poplatku zástupca alebo správca súhlasí; ak nedošlo k určeniu zástupcu alebo správcu, obec určí spomedzi vlastníkov alebo spoluvlastníkov zástupcu, ktorý poplatok pre obec vyberie,

b/ správca, ak je vlastníkom nehnuteľnosti štát, vyšší územný celok alebo obec (ďalej len "platiteľ"). Platiteľ a poplatník sa môžu písomne dohodnúť, že poplatok obci odvedie priamo poplatník; za odvedenie poplatku obci ručí platiteľ.

(5) Poplatková povinnosť vzniká dňom, ktorým nastane skutočnosť uvedená v odseku 2 tohto ustanovenia. Poplatková povinnosť zaniká dňom, ktorým zanikne skutočnosť zakladajúca vznik poplatkovej povinnosti.

(6) Sadzba poplatku je 0,60 Sk za osobu a kalendárny deň.

(7) Poplatník je povinný do jedného mesiaca odo dňa vzniku povinnosti platiť poplatok, odo dňa, keď nastala skutočnosť, ktorá má vplyv na zánik poplatkovej povinnosti, ako aj od skončenia obdobia určeného obcou, za ktoré platil poplatok, v prípade ak došlo k zmene už ohlásených údajov, ohlásiť obci

a/ svoje meno, priezvisko, dátum narodenia, adresu trvalého pobytu, adresu prechodného pobytu (ďalej len "identifikačné údaje"); ak je poplatníkom osoba podľa odseku 2 písm. b) alebo písm. c) tohto ustanovenia názov alebo obchodné meno, sídlo alebo miesto podnikania, identifikačné číslo (IČO),

b/ identifikačné údaje iných osôb, ak za ne plní povinnosti poplatníka podľa § 77 ods. 7 zákona o miestnych daniach,

(8) Poplatník je oprávnený podať obci ohlásenie aj v prípade, ak zistí, že jeho povinnosť platiť poplatok má byť nižšia, ako mu bola vyrubená, alebo ak žiada o zníženie poplatku z dôvodu, že neužíva nehnuteľnosť, ktorú je oprávnený užívať.

(9) Poplatok vyrubí obec platobným výmerom

(10) Splatnosť poplatku do 30. 9. 2004.

(11) Obec poplatok zníži podľa najnižšej sadzby alebo odpustí za obdobie, za ktoré poplatník obci preukáže na základe nasledovných podkladov:

a/ potvrdením o zdržiavaní sa inde ako na mieste trvalého bydliska,

že sa v určenom období dlhodobo zdržiava alebo zdržiaval v zahraničí, z dôvodu výkonu základnej vojenskej služby alebo že neužíva nehnuteľnosť, ktorú je oprávnený užívať, viac ako 90 po sebe nasledujúcich dní.

(12) Poplatok sa určuje na obdobie kalendárneho roka.

IV. č a s ť

Spoločné a záverečné ustanovenia

§ 9

Spoločné ustanovenia

(1) Správu miestnych daní a miestneho poplatku vykonáva obec Pastovce prostredníctvom starostu obce a poverených zamestnancov obce Pastovce.

(2) Postavenie povereného zamestnanca obce - správcu dane z nehnuteľnosti nemá hlavný kontrolór obce Pastovce.

§ 10

Záverečné ustanovenia

(1) Pokiaľ v tomto všeobecne záväznom nariadení nie je podrobnejšia úprava, odkazuje sa na zákon o miestnych daniach a zák. SNR č. 511/1992 Zb. o správe daní a poplatkov v znení neskorších predpisov.

(2) Na tomto všeobecne záväznom nariadení obce Pastovce sa uznieslo Obecné zastupiteľstvo v Pastovciach a to dňa 14. decembra 2004.

(3) Dňom účinnosti tohto všeobecne záväzného nariadenia sa zrušuje Všeobecne záväzné nariadenie obce Pastovce o miestnych poplatkoch.

(4) Zmeny a doplnky tohto všeobecne záväzného nariadenia schvaľuje Obecné zastupiteľstvo v Pastovciach.

(5) Toto všeobecne záväzné nariadenie nadobúda účinnosť dňom 1. 1. 2005.

V Pastovciach dňa 15. 12. 2004

Starosta obce: Oto Mészáros

Úvodná strana | Správy | Dejiny obce | Osobnosti obce | Škola | Mikroregión "POIPLIE" | Mapa | Fotografie | Družobná obec | Kontakty

Naposledy upravené: 12.decembra 2004

Sz. Pál © 2004